日期:2026-02-14 03:04:27

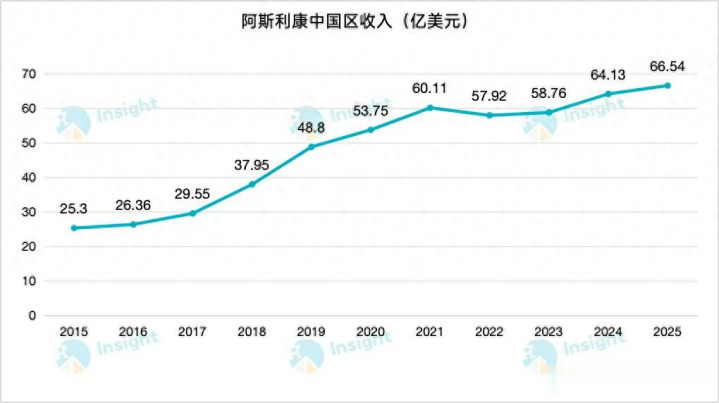

2025年,阿斯利康中国区交出了一份优秀答卷:收入66.64亿美元,创下历史新高。

自1993年以来,阿斯利康已经在中国深耕三十余年。如今站在营收的全新巅峰,这位巨头不仅没有止步,反而开启了新一轮加码:计划2030年前对华投资150亿美元,并与石药集团敲定185亿美元的重磅合作。

为何阿斯利康对中国市场如此“慷慨”?未来五年,这150亿美元究竟会投向何方?

01

稳坐中国区营收 TOP 1

如果说哪一家全球制药巨头与中国深度绑定,阿斯利康一定榜上有名。

中国是阿斯利康的第二大市场。2024年,阿斯利康营收540.73亿美元,其中中国区收入创下历史新高,同比增长11%至64.13亿美元,从默沙东手中重新夺得跨国药企中国区营收第一的宝座。

2025年,阿斯利康实现总收入达587.39亿美元,其中中国区贡献收入66.54亿美元,占总收入的比重达11%,并以断层第一的优势蝉联跨国药企中国区营收TOP1宝座,比第二名的诺华还要多超20亿美元,几乎相当于同期罗氏(36.68亿美元)和赛诺菲(29.65亿美元)在中国区的收入总和。

这些成绩的取得,离不开阿斯利康自 1993 年进入中国市场以来,引入了超过40种创新药物,包括肿瘤领域的 Tagrisso(奥希替尼)、Imfinzi(度伐利尤单抗)、Calquence(阿可替尼),心血管、肾脏和代谢领域(CVRM)的Farxiga(达格列净),呼吸与免疫(R&I)领域的 Fasenra(本瑞利珠单抗),以及罕见病领域的Soliris(依库珠单抗)、Ultomiris(瑞利珠单抗)等。

从产品层面看,吸入用布地奈德混悬液是阿斯利康在中国累计销售额最高的药品。不过由于受政策调价等因素影响,近年来布地奈德销售额逐步下滑。基于中国非小细胞肺癌患者广阔的市场空间,奥希替尼未来极有可能取代布地奈德混悬液,成为阿斯利康在中国市场的“新王牌”。

奥希替尼是阿斯利康第二大支柱产品,也是全球首个第三代EGFR-TKI肺癌靶向药物。在中国市场,以奥希替尼、阿美替尼为代表的第三代EGFR-TKI,2024年合计贡献约180亿元销售额。其中,奥希替尼凭借先发优势常年占据中国EGFR-TKI 市场销售额第一的宝座,2024年市场份额为43.3%,高于国产第三代阿美替尼、伏美替尼。

很显然,中国已是阿斯利康全球增长的重要引擎,过去的成功为未来的巨额投资提供了信心和基础。

02

豪赌中国

为了坐稳这头把交椅,阿斯利康正在中国全面展开“创新攻势”。

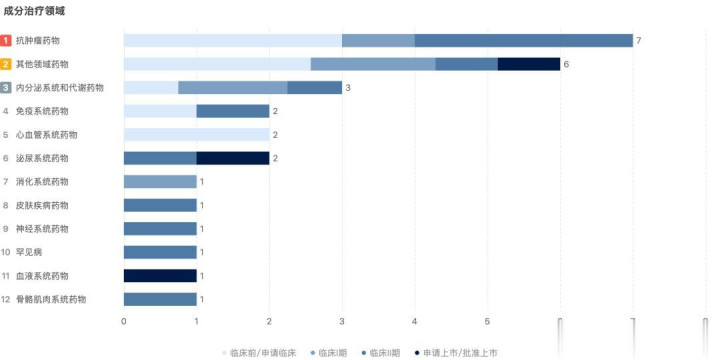

根据Insight数据库,阿斯利康在中国布局的在研新药以肿瘤领域居多。此外,CVRM、自免和罕见病板块管线数量也较为可观,持续加码中国慢性病治疗的战略意图清晰可见。

阿斯利康的“豪赌”,并非盲目押注,而是一场深思熟虑的战略落子。这体现在其研发管线上:正以“多线突破、梯队衔接”的态势,在各个关键治疗领域发起冲锋。

中国肿瘤治疗市场的巨大潜力,是阿斯利康加码的核心。2025年,全球首创AKT抑制剂卡匹色替片和TROP2 ADC德达博妥单抗成功落地中国,用于治疗乳腺癌患者。

后续肿瘤管线,更是藏龙卧虎,包括替西木单抗(CTLA-4单抗)、AZD5335(FRα ADC)、AZD8205(B7 H4 ADC)、Saruparib(新型PAPR1抑制剂)、Rilvegostomig(PD-1/TIGIT双抗)、volrustomig(PD-1/CTLA-4双抗)、雷替曲塞(ATR抑制剂)等,未来几年将迎来密集收获期。

针对中国慢病治疗的多元化需求,阿斯利康在CVRM及自免领域的管线储备堪称雄厚,广泛覆盖高血压、降血脂、慢性肾病、肥胖,以及银屑病、系统性红斑狼疮(SLE)等众多自身免疫性疾病。

例如,全球首创IFNAR1单抗阿伏利尤单抗、新型醛固酮合成酶抑制剂Baxdrostat、口服PCSK9小分子抑制剂Laroprovstat、长效胰淀素类似物AZD6234、GLP-1/GCG双靶点激动剂AZD9550、新一代PDE4抑制剂罗氟司特等,均代表了更便捷、更创新的治疗方向。

可以说,面对中国数量庞大的慢性病群体,阿斯利康正在进行一场技术升级。

视线转向罕见病领域:阿斯利康2025年在中国获批了瑞利珠单抗(长效C5补体抑制剂)和ASO疗法 Eplontersen(依普隆特生钠注射液)。但这只是冰山一角,在水面之下,还潜伏着包括Cliramitug、ALXN1850(efzimfotase alfa)、Eneboparatide(AZP-3601)、Verdiperstat、ALXN-2420、Tarperprumig等在研管线,正试图解决难治性患者的需求。

透过阿斯利康在中国的庞大在研管线,可窥见其“以肿瘤为基石,以慢病为拓展,关注前沿与罕见病”的战略图谱。在中国老龄化的宏观背景下,这些管线精准回应了中国市场的多元化需求。

03

150亿美元将投向何方?

从近年来在中国市场的频频动作,可窥探出阿斯利康未来巩固中国区头把交椅的新锚点。

根据Insight数据库,自2021年以来,阿斯利康共在中国达成23笔合作,交易总金额合计超过400亿美元。其中,大多数交易是在2023年以来达成的,数量达到19笔,覆盖ADC、双抗、多肽、CAR-T等多种药物类型。

从疾病领域看,阿斯利康与中国药企达成的交易,高度集中于肿瘤领域,包括引进加科思泛KRAS抑制剂JAB-23E73、祐森健恒KRAS G12D抑制剂UA022、礼新医药GPRC5D ADC药物LM-305、康诺亚CMG901等。

其次为心血管、肾脏和代谢领域,包括引进诚益生物口服GLP-1受体激动剂ECC5004、石药集团Lp(a)抑制剂YS2302018和每月一次注射用体重管理产品组合等。

尤其是近年来,阿斯利康更偏向于与中国药企达成平台授权合作,与石药集团、和铂医药多次牵手便是最直接的体现。

比如,基于和铂医药专有的Harbour Mice®全人源抗体技术平台开发针对免疫性疾病、肿瘤及其他多种疾病的新一代多抗疗法,还与元思生肽达成战略合作,利用其创新大环肽技术平台 Synova 共同开发针对罕见病、自身免疫及代谢疾病的口服大环肽药物。

更重要的是,阿斯利康计划在中国投资150亿美元,用于扩大药品制造和研发,其中将重点发力细胞疗法和放射性核素偶联药物(RDC)等前沿疗法。毕竟,阿斯利康已经在细胞疗法领域尝到甜头,必然会乘胜追击、继续扫货。

2023年,阿斯利康以12亿美元收购亘喜生物,拿下同类首创的自体BCMA/CD19双靶点 CAR-T细胞疗法AZD0120(GC012F)等多款管线。目前,AZD0120针对复发或难治性多发性骨髓瘤(RRMM)已展现出突破性疗效:总缓解率(ORR)达100%,并于2月6日启动头对头III期研究,而且正在开展针对SLE和轻链淀粉样变性(AL)的研究,有望拿下多适应症。

值得注意的是,阿斯利康表示,“这项150亿美元投资将充分利用中国卓越的科学实力、先进的制造能力以及中英医疗健康生态系统合作优势,为中国及全球患者提供尖端治疗方案,将成为全球首家在中国拥有端到端细胞疗法能力的生物制药领军企业。”

由于药价因素,未来阿斯利康很有可能会把中国作为研发和临床中心,将商业化放在支付能力更强的欧美市场。

目前,阿斯利康在中国北京和上海设有两个全球战略研发中心,迄今已主导 20 项全球临床试验,且拥有位于无锡、泰州、青岛和北京四个生产基地,为超过 70 个市场供应高质量药品;并在五大区域枢纽开展商业运营。

可以预见,继续升级或新建生产基地,将成为阿斯利康未来重点工作之一。

04

结语

随着MNC巨头阿斯利康深度绑定中国市场,中国医药创新的“引力场”正在发生质变:一项又一项的大额BD合作,意味着不是过去“以市场换技术”的简单故事,而是一场关于双向赋能、共同创新的深层革命。

阿斯利康要的已经不仅仅是销售,而是从研发源头到生产供应链的全面嵌入。这表明,其中国战略已从“销售战场”全面升级为“研发中心+创新策源地”。

可以说,阿斯利康正在从一家“在中国卖药的跨国公司”,转变为根植于中国医疗生态的核心参与者,进化为一家“扎根中国的全球创新中心”。

参考资料:

1. 阿斯利康财报、公告、官微

2. Insight数据库

博星优配-博星优配官网-配资正规炒股配资门户-惠州股票配资提示:文章来自网络,不代表本站观点。